Закон о кредитовании с 1 июля 2014

С июля на территории Российской Федерации начал действовать новый закон по кредитам 2014 года. Необходимость введения данного закона назревала в обществе давно, поэтому, в первую очередь, закон направлен на защиту прав потребителей. В декабре 2013 года уже был принят федеральный закон, направленный на регулирование выдачи потребительского займа, но он не охватывал всех нюансов. Принятый закон в 2014 внесет значительные изменения в системы потребительских кредитов. Данный закон влияет на деятельность всех кредитных и не кредитных учреждений России. В документе закона прописаны множество правил, которые затрагивают и порядок начисления суммы кредита, определяют размер неустойки, и содержит ряд требований по отношению оформления договора потребительского кредита с 01.07.2014, исключением не стало и ипотечное кредитование.

Договор потребительского кредита с 01.07.2014 г. не будет содержать мелкий шрифт в договоре кредитования. Наиболее важным пунктом законодательного документа является то, что отныне Банк России определяет стоимость кредита. Результатом данного введения является тот факт, что кредиторы не смогут более самостоятельно устанавливать стоимость и объемы выдаваемых кредитов. Для того чтобы организация выдающая кредит имела возможность определить его размер, применяется специальная формула, которая также указана в тексте закона. Закон предусматривает определение тех параметров платежей, которые кредитор может вносить в общую сумму кредита, а какие необходимо исключить. Ранее выдаваемые кредиты содержали отчисление за добровольное страхование, и оно было обязательным. Теперь если данный платеж не приносит заемщику никакой выгоды, он вправе от него отказаться.

На размер потребительского кредитного продукта влияние будет оказывать среднерыночные показатели по всех стране, расчеты которых принял на себя Центральный банк. Определяться данное значение будет ежеквартально, для расчетов будут взяты 100 наиболее крупнейших банков. Первые публикации среднерыночного показателя планируются на ноябрь 2014 года. Кредитная организация не вправе будет выдавать кредит, стоимость которого будет превышать размер, определенный ЦБ РФ более чем на треть.

Федеральный закон о потребительском кредите 2014 обязывает организации, занимающиеся выдачей кредитов, доводить до сведения заемщика полную стоимость кредита, раскрыть общую сумму долга, проценты — уплачиваемые по нему и прочее отчисления. Стоит отметить, что кредитные учреждения по законодательству должны были и ранее извещать об этом, но на практике этого не делали.

В законе оговорены категории потребительского кредита, что позволить более точно определить полную стоимость кредита. Прописаны в законе сроки возврата, суммы, а также цели, на которые выдается займ, применение электронных платежей. Центральный банк вправе принять единый размер и срок возврата для одной категории кредита. На сегодняшний день процентные ставки на потребительский кредит разного рода имеет отличие в несколько раз.

Если кредиты разных категорий выдаются, как минимум в сотне банков по всей стране, Банку России необходимо будет провести мониторинг данных кредитов.

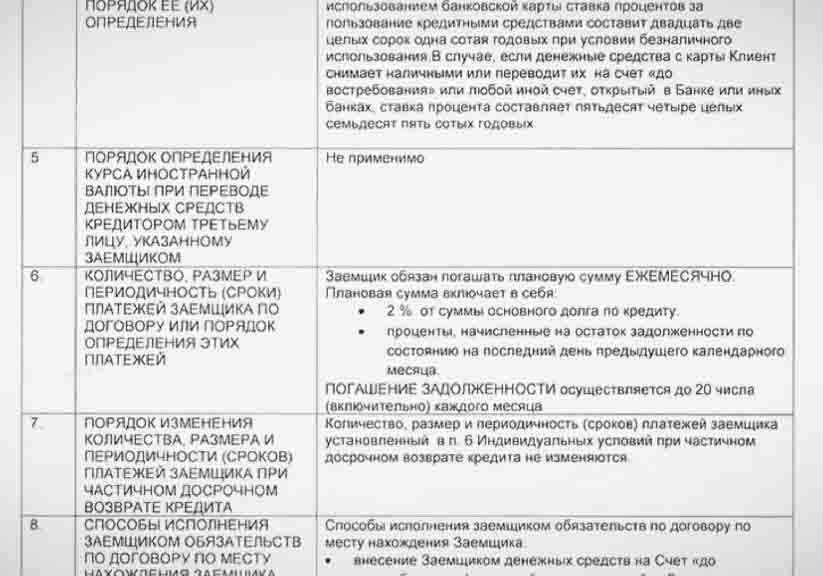

Договор потребительского кредита 2014 будет содержать всю информацию о получаемом заемщиком кредите. А именно полная стоимость кредита, срок его возвращения, а также сразу оговариваться штрафные санкции которые будут применяться в случае нарушения кредитного договора. Вводится единый стандарт кредитных договоров для всех учреждений кредитных и не кредитных, который подразделяется на индивидуальные и общие условия.

Индивидуальные условия оговариваются между заемщиком и кредитором отдельно, и обозначаются в договоре, общие же многократно применяются неизменно кредитором.

Индивидуальные условия затрагивают размер кредита, начисляемые проценты и период возвращения. Закон определяет, что условия индивидуального кредитного пакета необходимо предоставить в виде таблицы, но прежде в обязательном порядке указываются сведения о стоимости займа. Условия индивидуального кредитного обязательства вправе менять только кредитор, у заемщика такого права согласно вышедшему закону нет.

В условиях общего кредитного договора кредитор вправе изменить те пункты, которые считает нужным, но в связи с этими изменениями не могут меняться процентные ставки или появляется новые обязательства у заемщика. Изменить общие условия кредитного договора имеет право и заемщик, но согласно новому закону сделать это можно только в судебном порядке. Суд удовлетворяет иск, в случае признания того, что один или большинство пунктов влекут за собой снижение ответственности кредитора.

Закон о кредитовании с 1 июля 2014 предоставляет заемщику право полностью или частично отказаться от кредитных обязательств. В течении 14 дней заемщик имеет право вернуть полученную сумму денег без объяснения на то причин, для целевого кредита срок составляет 30 дней. Кредитная организация не имеет право взыскать с заемщика штрафы или прочие неустойки, заемщику потребуется только вернуть проценты, которые накопились за те дни, когда денежные средства были у него на руках.

По истечении 14 или 30 дней у заемщика остается право досрочного погашения по кредиту, но в этом случаем необходимо уведомить банк или иную организация, выдавшую кредит за 30 дней до внесения суммы долга досрочно.

В законе также прописаны условия права передачи долга третьим лицам или иначе коллекторам. За банковскими организациями закрепили данное право, а заемщику предоставили возможность отказаться от него. Для этого в процессе оформления кредитного договора заемщику нужно выразить право на запрет передачи своего долга третьем лицам.

В законе прописаны действия коллекторов по взысканию долгов с заемщика. Так они могут настоять на личной встрече с должником, использовать телефонные разговоры и отправление уведомлений на почтовый адрес, и все способы связи в интернете. Иные способы возможны лишь с письменного на то разрешения самого заемщика. Также закон предусматривает запрет на беспокойство должника в ночное время и праздничные дни. В обязанности коллектора входят сообщение своей фамилии, имени, и организации, чьи интересы он представляет.

Нововведения данного закона о кредитовании будут действовать лишь на кредиты заключенные уже после 1 июля 2014, и не распространяют свое воздействие на ранее заключенные договоры.